出品 | 搜狐汽车·汽车咖啡馆

作者 | 于文頔

“我们核心关注的一直都是BBA的盘子”。

李想这句话,代表了所有想做高端品牌车企的心思。蔚来、腾势等品牌高管也多次表示过要跟BBA正面刚。说到底,是因为BBA始终是高端市场的顶流,品牌力经受住了市场的考验,份额在相当一段时间内保持坚挺。

2023年,中国车企加速品牌向上,豪华市场优质供给在增加,整体销量同比增长20.9%,7成以上豪华品牌销量都保持增长。但竞争也更加激烈,2022年表现强势的北京奔驰2023年就出现销量下滑,份额下滑3.8个百分点。理想、蔚来、腾势等份额则有不同程度增长。

这意味着新势力在豪华车市场卡位成功了吗?从长期来看,持续推出爆款、销量结构合理同样是高端品牌塑造成功的标准之一。然而2023年,指导起售价30万以上的产品中,销量最高的8款产品均来自BBA,BBA在30万以上价格带产品依然很有竞争力。

对中国新势力来讲,想要稳定的进一步抢到豪华品牌的市场,还有一段路要走。

BBA仅北京奔驰销量下滑 新势力机会巨大

新势力的崛起证明,新能源转型给中国车企向上创造了史无前例的机会。除传统的一二线豪华品牌外,本文将豪华品牌界定为2023年半数以上销量来自指导价超30万产品,共涉及17个品牌。

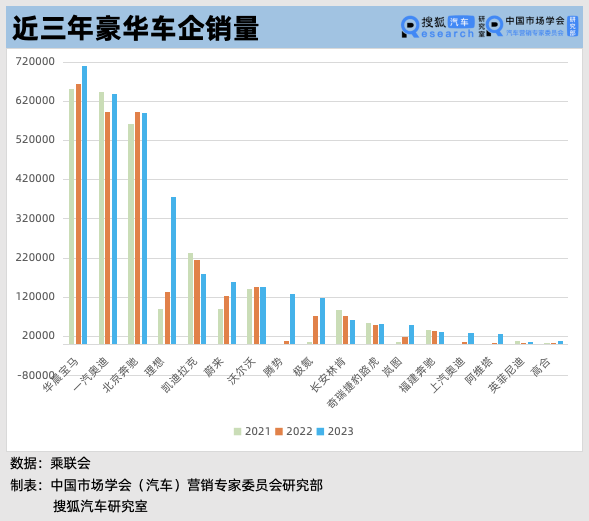

根据乘联会狭义批发数据,2023年这一市场累计销售331.23万辆,同比增长20.9%。因此今年豪华车市场大部分车企均有不错的表现,其中仅有4家车企销量同比下滑,其他均有不同程度的增长。这意味着豪华车市场整体上升势头良好。

近三年,BBA中华晨宝马销量持续走高,一汽奥迪跌落又反弹,北京奔驰增长之后出现下滑,整体呈现出较强韧性。二线豪华的命运则各不相同,林肯、凯迪拉克均三连跌,沃尔沃则小有增长。

新势力、新品牌均实现不同程度的增长。理想增长迅速2023年已超越凯迪拉克,紧随BBA;蔚来2023年在中国内地销量超越沃尔沃,但未实现超越雷克萨斯(2023年进口超18万辆)的目标。腾势、极氪、岚图等也在迅速上量。从销量来看,二线豪华受到显著冲击。

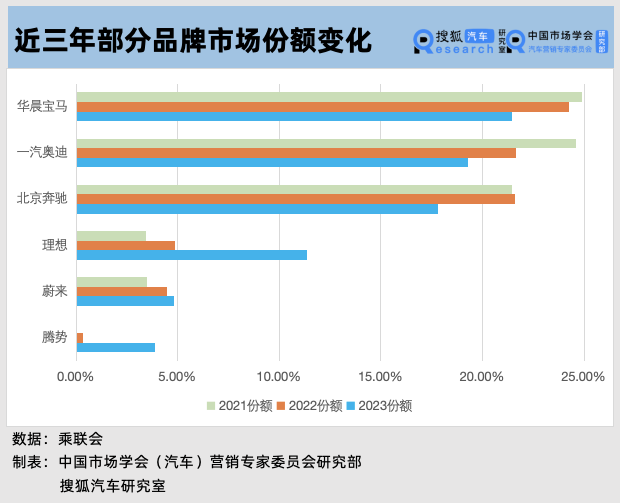

然而即使是韧性更强的BBA,其市场份额也在下滑。尤其是北京奔驰,在2022年份额有增长的情况下,2023年销量下滑导致份额更进一步缩水,从2022年的21.6%跌至17.8%。豪华车市场的“不进则退”的规则可谓更加显著。

所以新势力真的要攻占豪华市场?BBA不行了吗?

新势力缺乏持续爆款能力 BBA旗舰产品依然坚挺

从上图中可见,BBA市场份额虽下滑,但前两位依然各自保持着20%左右的份额,第三名的奔驰也领先理想一大截。份额下降意味着这一市场竞争更激烈了,但对车企本身来说,绝对销量及销售结构更是企业是否赚钱的决定因素。2023年,BBA的旗舰产品整体依然坚挺。

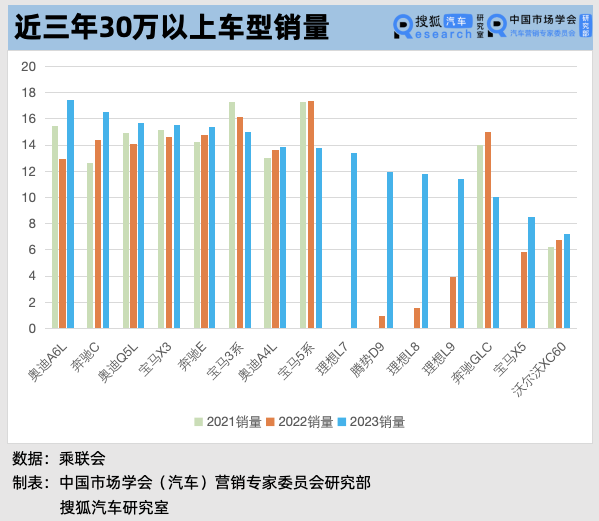

2023年,国内车企指导价30万以上产品销量排行前15位中,BBA均至少有3款车型上榜,且前8位均为BBA车型。奔驰C、奔驰E、奥迪A4L、宝马X5更是连续三年增长。

反观新势力,理想和腾势榜上有名,整体上能与传统豪华燃油车抗衡的产品还不多。其他未上榜车型中,这一价格带销量最高的蔚来ES6销售5.65万辆与最后一名沃尔沃XC60还有1.5万辆以上的差距。

这一局面与当前豪华车市场的渗透率不无关系。在豪华车市场,燃油车依然为主流。根据乘联会数据计算,2023年前11个月豪华车市场新能源渗透率为33.7%,略低于整体市场的35.2%。

聚集到二者交锋的新能源战场上,目前BBA的新能源产品规模还不足以与蔚来、理想、腾势等相比,但他们在新能源领域并没有躺平,2023年BBA产品矩阵中都至少有6款以上新能源产品。其中宝马率先实现在华累计销售新能源汽车30万辆,起售价35.39万元的BMW i3销售5.40万辆,稍稍落后于蔚来ES6的5.65万辆。

对新势力来说,能否打造出像BBA产品矩阵中畅销数十年的经典旗舰产品,是当下中国车企需要在实践中回答的问题。至少近几年,新势力的产品生命周期相对较短,提升持续打造爆款的能力,是新势力值得向BBA学习的东西。

对于高端市场的新能源渗走势,李斌保持乐观,他认为2024—2025年高端纯电新能源汽车市场将迎来爆发式增长的拐点。但乘联会预测,在当前市场规模发展到一定量级的背景下,新能源增长的速度会有放缓。

虽说造车是漫长的马拉松竞争,但比赛有趣之处就在于,再精妙的分析模型也难以把握中国这么大的市场和千差万别的消费心理,总有那么一两个关键节点,改变着竞争格局。

2024年会是豪华车市场的关键节点吗?